L’assurance vie est l’un des placements préférés des Français. Mais comment fonctionne une assurance vie exactement ? À la fois outil d’épargne, de transmission patrimoniale et d’investissement, ce produit financier offre de nombreux avantages fiscaux et une grande flexibilité. Voici tout ce que vous devez savoir.

Qu’est-ce qu’une assurance vie ?

L’assurance vie est un contrat d’épargne à moyen ou long terme souscrit auprès d’un assureur. En échange de versements appelés primes, l’assureur s’engage à verser un capital ou une rente au souscripteur (ou à ses bénéficiaires en cas de décès).

Contrairement à ce que son nom peut laisser penser, l’assurance vie n’est pas uniquement liée au décès : c’est aussi un placement financier souple, accessible à tout moment, et particulièrement adapté à la préparation de projets ou à la retraite.

Comment fonctionne une assurance vie concrètement ?

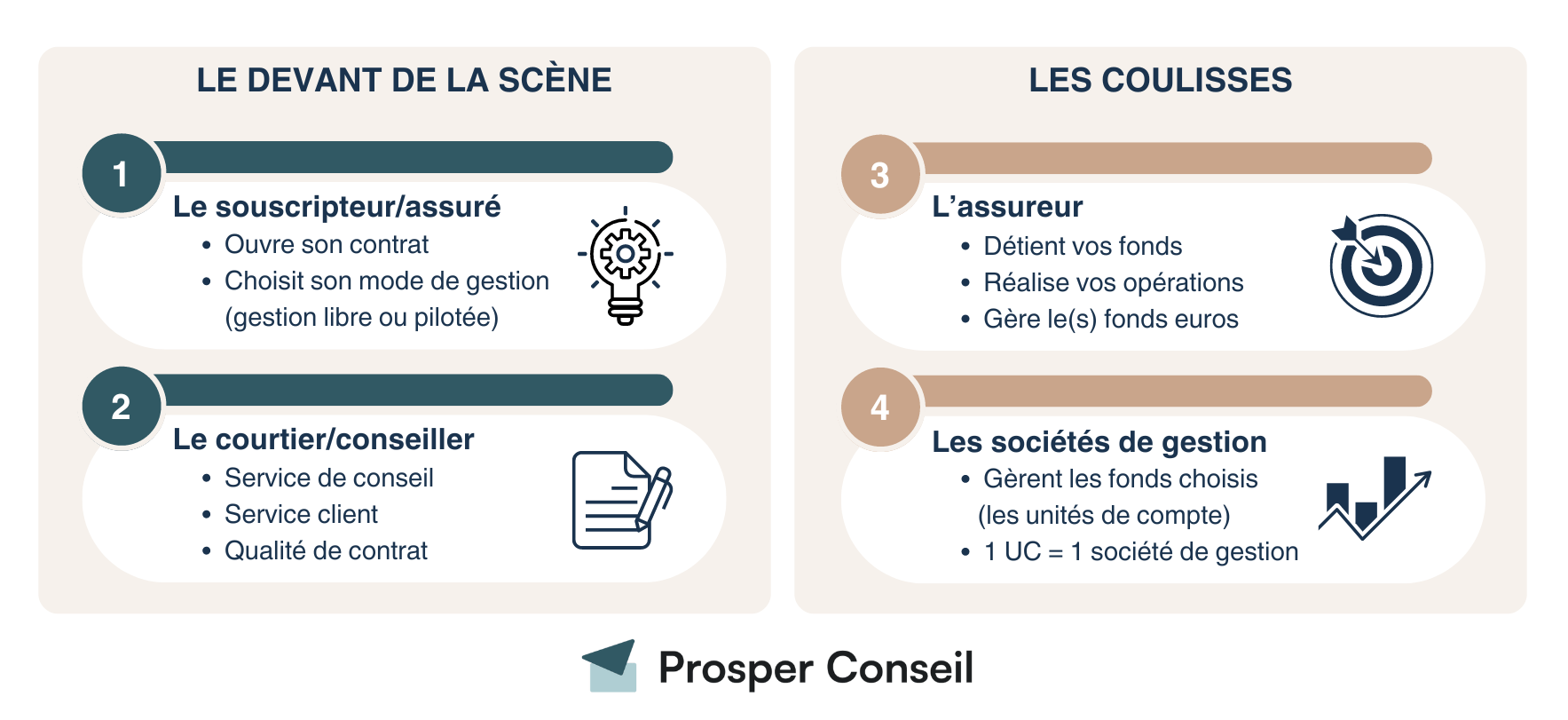

1. Ouverture du contrat

Vous ouvrez un contrat auprès d’un assureur (banque, courtier, association…), via un versement initial libre. Ensuite, vous pouvez y effectuer des versements réguliers ou ponctuels, sans plafond de montant.

2. Constitution et gestion du capital

Votre capital est placé dans différents supports financiers, selon le type de contrat choisi :

-

Contrat monosupport : capital placé uniquement sur un fonds en euros (peu risqué, capital garanti).

-

Contrat multisupport : capital réparti entre un fonds en euros et des unités de compte (UC) investies en actions, obligations, immobilier, etc. Potentiellement plus rentable, mais avec un risque de perte de capital.

3. Retraits et rachat

Votre capital n’est jamais bloqué. Vous pouvez :

-

effectuer des rachats partiels (retraits),

-

ou clôturer totalement votre contrat à tout moment.

Les gains sont alors imposables selon l’ancienneté du contrat et le régime fiscal applicable.

Quels sont les avantages de l’assurance vie ?

✅ Liberté d’investissement

Vous choisissez les supports en fonction de votre profil d’épargnant (prudent, équilibré, dynamique).

✅ Liquidité

Vous pouvez retirer vos fonds à tout moment, même si une durée de 8 ans permet d’obtenir des avantages fiscaux intéressants.

✅ Complément de revenu

Transformez votre capital en rente viagère, versée à vie, idéale pour la retraite.

✅ Transmission patrimoniale

En cas de décès, les capitaux ne rentrent pas dans la succession classique : vous pouvez désigner librement vos bénéficiaires.

Quelle est la fiscalité d’une assurance vie ?

La fiscalité de l’assurance vie dépend de la durée du contrat, de la date des versements, et du montant retiré.

Imposition des gains (retraits) :

-

Avant 8 ans : PFU (prélèvement forfaitaire unique) à 30 % (12,8 % impôt + 17,2 % prélèvements sociaux).

-

Après 8 ans : abattement annuel de 4 600 € (ou 9 200 € pour un couple). Au-delà, imposition à 24,7 % (7,5 % impôt + 17,2 % prélèvements sociaux).

À noter : Les versements effectués avant le 27 septembre 2017 bénéficient d’un régime fiscal antérieur, avec options de prélèvement forfaitaire libératoire (PFL) selon l’ancienneté du contrat.

Cas d’exonération d’impôt

Vous pouvez être totalement exonéré si vous êtes dans l’un de ces cas :

-

licenciement,

-

mise en retraite anticipée,

-

invalidité (catégorie 2 ou 3),

-

liquidation judiciaire.

Que se passe-t-il en cas de décès ?

L’un des grands atouts de l’assurance vie est sa fiscalité avantageuse en cas de transmission :

-

Le capital transmis ne fait pas partie de la succession.

-

Chaque bénéficiaire désigné peut recevoir jusqu’à 152 500 € exonérés de droits de succession (pour les primes versées avant 70 ans).

-

Au-delà, taxation à :

-

20 % jusqu’à 700 000 €,

-

31,25 % au-delà.

-

👉 Pour les primes versées après 70 ans, un abattement global de 30 500 € s’applique (mais les intérêts restent exonérés).

Importance de la clause bénéficiaire

Pensez à rédiger avec précision la clause bénéficiaire (nom, date et lieu de naissance, adresse), et à la mettre à jour si votre situation change. Vous pouvez aussi désigner des bénéficiaires de second rang en cas de décès des bénéficiaires principaux.

Où souscrire une assurance vie ?

Vous pouvez souscrire un contrat :

-

auprès de votre banque,

-

via un courtier ou un conseiller indépendant,

-

ou encore auprès d’associations d’épargnants.

Comparez les frais de gestion, d’entrée, d’arbitrage et la performance des supports proposés avant de vous engager.

En résumé : comment fonctionne une assurance vie ?

| Élément | Détail |

|---|---|

| Type de contrat | Monosupport (fonds en euros) ou multisupport (unités de compte) |

| Capital garanti | Oui sur fonds en euros, non sur unités de compte |

| Fiscalité | Allégée après 8 ans, exonérations possibles |

| Transmission | Fiscalité avantageuse, hors succession |

| Retrait | Libre à tout moment |

| Usage principal | Épargne, retraite, transmission patrimoniale |

Conclusion

Comprendre comment fonctionne une assurance vie est essentiel pour faire les bons choix en matière d’épargne, de retraite et de transmission. Ce contrat souple et performant s’adapte à vos besoins tout au long de votre vie. Prenez le temps de définir vos objectifs, votre tolérance au risque et consultez un professionnel pour choisir le contrat le mieux adapté.