La baisse progressive des taux d’intérêt en Europe a des répercussions majeures sur les produits d’épargne préférés des Français, notamment le fonds en euros de l’assurance-vie et le célèbre Livret A. Avec des rendements inférieurs à 2,5 % pour les premiers et un Livret A plafonné à 2,9 % depuis février 2024, de nombreux épargnants s’interrogent : où placer son argent sans prendre de risque ?

1. 📉 Un contexte de taux durablement bas

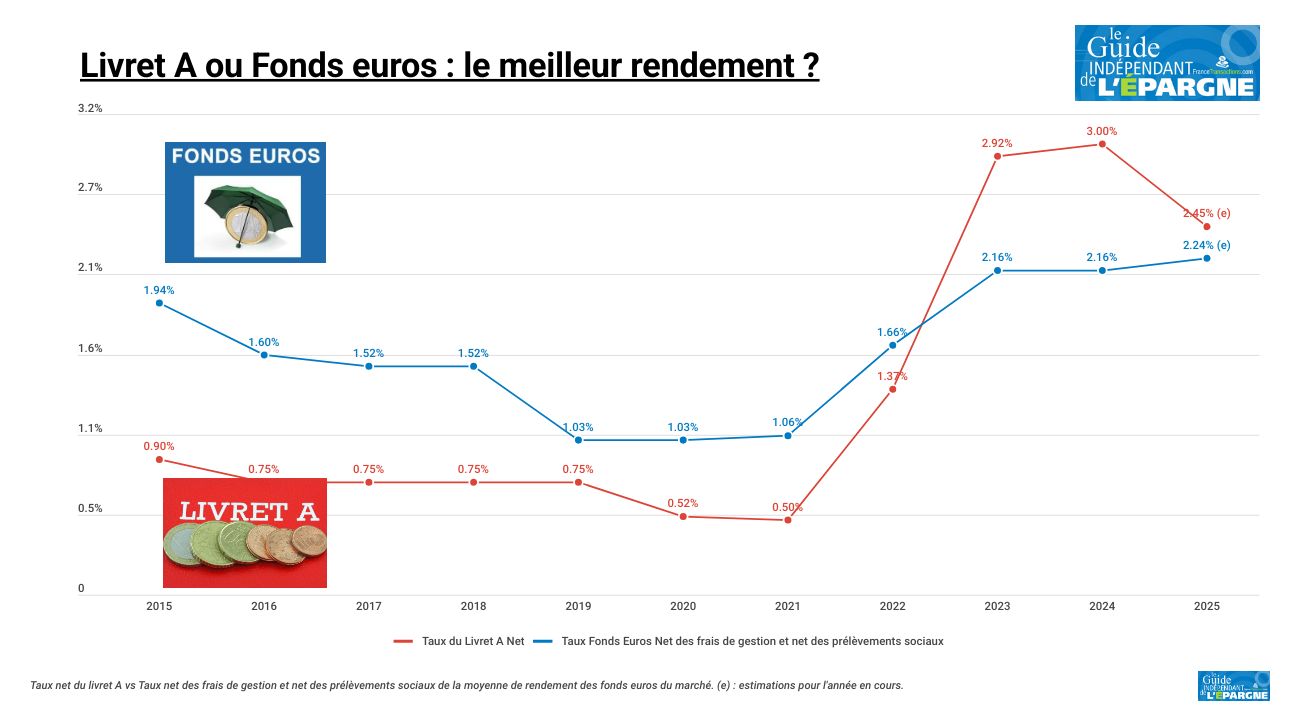

Depuis plusieurs années, la politique monétaire de la Banque centrale européenne (BCE) favorise des taux faibles pour soutenir la croissance. Bien que la hausse de l’inflation en 2022–2023 ait entraîné une remontée temporaire des taux directeurs, les rendements des produits d’épargne sécurisés restent historiquement bas.

-

Fonds en euros : entre 1,8 % et 2,4 % en moyenne en 2023.

-

Livret A : 3,0 % en 2023, puis gelé à 2,9 % jusqu’en 2025, malgré une inflation persistante autour de 4,5 %.

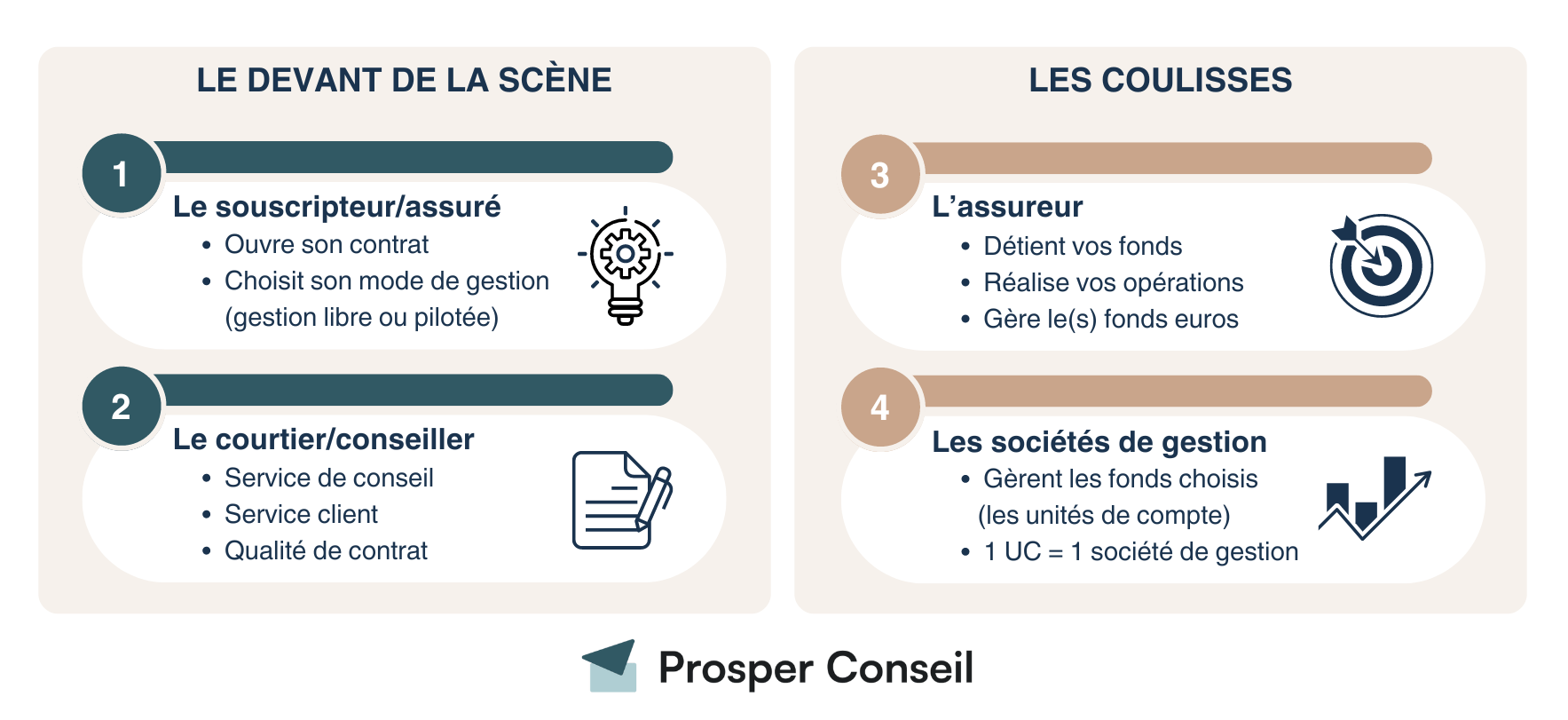

2. 💰 Le fonds en euros : victime des obligations anciennes

Les fonds en euros sont composés principalement d’obligations d’État ou d’entreprises à taux fixe. Ces actifs ont été achetés à des périodes où les taux étaient encore plus bas (souvent autour de 0,5 % à 1 %).

📌 Résultat :

Même si les taux obligataires remontent aujourd’hui, les anciens portefeuilles tirent la performance vers le bas. Les assureurs doivent donc lisser le rendement via des réserves comme la PPB (Provision pour Participation aux Bénéfices), mais cela ne suffit pas toujours à maintenir des rendements attractifs.

3. ⚖️ Livret A vs Fonds en euros : quel choix pour l’épargnant prudent ?

| Critère | Livret A | Fonds en euros (assurance-vie) |

|---|---|---|

| Taux net | 2,9 % (exonéré d’impôt) | 2,0 % en moyenne (soumis à PFU 30%) |

| Liquidité | Totale et immédiate | Déblocage partiel possible, mais moins souple |

| Plafond | 22 950 € | Aucun plafond |

| Sécurité | 100 % garanti par l’État | Capital garanti par l’assureur |

| Horizon conseillé | Court terme | Moyen / long terme |

✅ Verdict :

-

Le Livret A reste un refuge à court terme, 100 % liquide et exonéré d’impôt.

-

Le fonds en euros est utile pour des projets à moyen/long terme, mais perd son attractivité face à l’inflation.

4. 🔄 Quelles alternatives pour les épargnants français ?

Face à l’érosion du pouvoir d’achat, les professionnels recommandent de diversifier :

-

Units of account (UC) : investir en partie sur des supports non garantis mais potentiellement plus rémunérateurs.

-

Fonds ISR ou thématiques (climat, tech) pour donner du sens à son épargne.

-

Plan Épargne Retraite (PER) pour bénéficier d’avantages fiscaux à long terme.

5. 🧠 Conclusion : adapter sa stratégie

Les taux bas ont profondément modifié le paysage de l’épargne en France. Si le Livret A offre encore une sécurité psychologique, les fonds en euros peinent à convaincre seuls. Aujourd’hui plus que jamais, la diversification est clé : combiner prudence et rendement en adaptant ses placements à ses projets.

📌 Conseil pratique : Si vous avez une assurance-vie ouverte depuis plus de 8 ans, les intérêts des fonds en euros peuvent être fiscalement avantageux — pensez à consulter votre conseiller avant de faire un arbitrage.